2021년 10월 1일 이후로 가상화폐(암호화폐)로 인한 수익이 발생하는 경우 20%에 해당하는 세금을 납부해야합니다. 상세한 내용은 아래 내용 한번 살펴보세요!!

개인의 가상자산소득에 대한 과세

① 거주자의 가상자산소득에 대한 과세방법(소득법 §14, §21, §37, §84 등)

□ (과세대상) 가상자산*을 양도ㆍ대여함으로써 발생하는 소득 * 「특정금융정보법」 제2조제3호

□ (소득구분) 기타소득

□ (소득금액의 계산방법)

총수입금액: 양도(매매, 교환)ㆍ대여의 대가

필요경비: 실제 취득가액 등*

* 부대비용(거래 수수료, 세무 관련 비용 등) 포함

- 취득가액 평가방법 : 선입선출법*

* 「법인세법」에서도 동일하게 규정

- 법 시행 전 보유한 가상자산의 의제취득가액 : Max(법 시행일 전일의 시가*, 실제 취득가액 등)

* 구체적인 기준은 시행령에서 규정

□ (과세방법) 분리과세(원천징수하지 않음)

ㅇ(세율) 20%

ㅇ(손익통산) 과세기간 내 손익통산 허용

ㅇ(과세최저한) 과세기간별 소득금액 250만 원 이하

ㅇ(신고‧납부) 연 1회 신고‧납부(5.1.~5.31.)

<적용시기> ’21.10.1. 이후 양도·대여하는 분부터 적용

② 비거주자ㆍ외국법인의 가상자산소득에 대한 과세방법 (법인법 §92ㆍ§93ㆍ§98, 소득법 §119ㆍ§126ㆍ§156)

□ (과세대상) 비거주자ㆍ외국법인이 가상자산을 양도ㆍ대여함으로써 발생하는 소득

ㅇ 가상자산 사업자*가 보관·관리하는 가상자산을 인출하는 경우 포함

* 「특정금융정보법」 제2조제1호항목

□ (소득구분) 기타소득

□ (과세방법) 원천징수

ㅇ (원천징수 의무자) 소득을 지급하는 자

- 가상자산 사업자를 통하여 양도ㆍ대여ㆍ인출시 : 가상자산 사업자

ㅇ (원천징수 금액) Min[양도가액×10%, (양도가액-취득가액 등)×20%]

ㅇ (원천징수 시기) 소득을 지급하는 때

- 가상자산 사업자가 보관·관리하는 가상자산을 인출하는 때 포함

ㅇ (납부시기) 가상자산 또는 원화(양도·대여 대가) 인출시 인출일의 다음 달 10일까지

※ 조세조약 체결국의 거주자는 조세조약에 따라 비과세ㆍ면제 적용 가능(비과세·면제 신청서 제출 필요)

<적용시기> ’21.10.1. 이후 양도·대여·인출하는 분부터 적용

③ 가상자산 사업자에 대한 과세자료 제출 의무(소득법 §164의4)

□ 가상자산 사업자에게 과세자료 제출의무 부과

ㅇ제출의무 정보 : 회원정보, 거래일자 등

ㅇ제출주기 : 분기별 / 연도별 제출

<적용시기> ’21.10.1. 이후 제출하는 분부터 적용

④ 해외금융계좌 신고대상에 해외 가상자산 거래계좌 포함

<적용시기> ’21.10.1. 이후 신고의무 발생분부터 적용

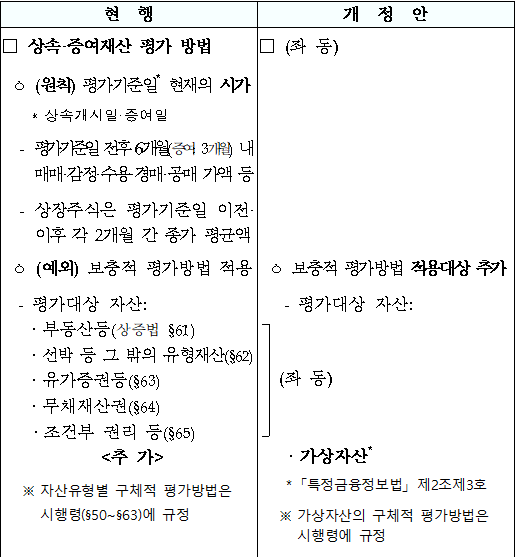

⑤ 가상자산 평가근거 신설(상증법 §60·65)

<적용시기> ’21.10.1. 이후 상속·증여 분부터 적용

상세내용은 20년 세법개정안 파일 참고바랍니다.

댓글